今年以来,新冠肺炎疫情蔓延,严重冲击了全球汽车产业。比如,上半年大众集团和戴姆勒亏损均超过10亿欧元。得益于高效快速的疫情控制,中国汽车市场在今年第二季度大幅回暖并创下新高。

在中美贸易摩擦持续不断的背景下,世界各汽车制造商需要重新思考中国战略。

■贸易战与疫情的“危”和“机”

首先,虽然中美关系有所恶化,但两国经济相互依存度较高,今后仍然有望保持一定的贸易关系。从2019年中美贸易情况来看,中国市场仍然在美国汽车产业中占据重要地位。

其次,各汽车制造商与中国市场的关联度较高。从企业经营来讲,汽车制造商离开中国市场将无法开展业务。2020年前7个月,通用和特斯拉等众多汽车制造商并未减少中国业务。为了实现收益层面的“集中和选择”,通用实施将经营重心放在美洲和中国的战略。2019年10月启动上海工厂的特斯拉分别在美国和中国建立了生产基地并力争扩大业务。不少汽车制造商为确保盈利提出依托中美两极的战略。

此外,考虑到效益、规模、原材料等因素,北美汽车产业供应链无法在短期内离开中国。把供应链从中国转移到其他地方需要全球范围的转移和新建工厂,后续研发将推高成本,而眼下资金短缺是多数企业面临的难题。

当然,出于规避中美贸易摩擦和新冠疫情蔓延双重风险的考虑,各国企业在海外拓展业务时需考虑包括供应链网络在内更灵活的生产和采购战略新体制。

2020年7月1日,涉及北美三国的USMCA新贸易协议生效,各厂商通过调整零部件采购地以应对新协议的原产地强化规则。根据日本JETRO在2019年8~12月实施的问卷调查,在进驻美国的334家日系企业中,38.6%的企业正在探讨改变采购地,已决定调整从中国采购的企业超过了8成。中国企业福耀玻璃、明华、敏实集团也先后在美国、墨西哥、塞维利亚建厂。

根据以上两个相背离的趋势,人们或可从1984年到1991年的日美贸易战中得到启示:以中美贸易战作为催化剂,加速中国汽车产业升级和分化,促使中国产品从低端低毛利产品到高端高毛利产品的进化,或者说从终端产品向上游核心零部件和设备的进化,依托民族系厂商取代外资或合资厂商,促使高壁垒核心零部件深度国产化。

■自动驾驶汽车发展的催化剂

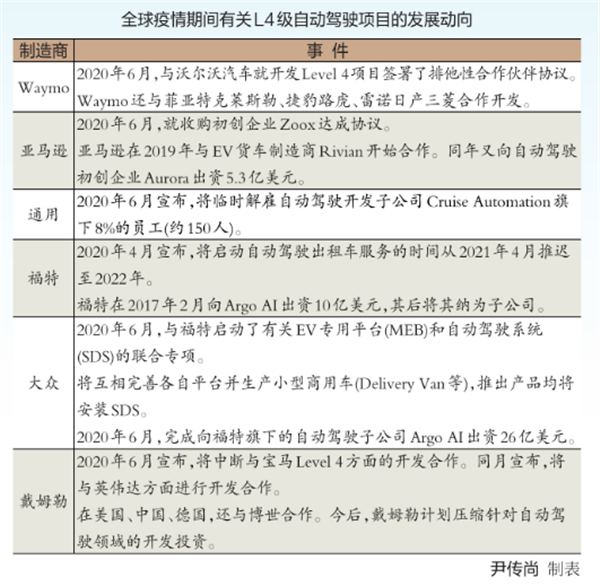

从世界汽车研究会(FOURIN)汇总的全球汽车行业最新动向来看,受新冠疫情影响,现有汽车制造商受限于研发资金紧缺,开始调整各自的研发战略,在有发展潜力的技术领域稳步扩大自身优势。戴姆勒、宝马、大众和福特均在今年5月和6月调整自动驾驶系统的研发计划,尽可能活用外部供应商和集团整体的开发资源。

另一方面,大型互联网企业在全球抗疫限制出行的背景下,积极投资和布局自动驾驶汽车领域。亚马逊在2019年启动6轮无人配送机器人Scout试运营,在2020年6月就收购初创企业Zoox达成协议,今后将把Zoox的技术融入其中,以解决物流最后1公里问题。

全球传统汽车行业企业与互联网企业围绕自动驾驶汽车技术开展合纵连横的动向日趋显著。2020年6月,Waymo宣布将与沃尔沃汽车合作开发L4级技术。此外,Waymo还与菲亚特克莱斯勒、捷豹路虎、日产-雷诺-三菱等厂商合作开发。今后,以上述大型互联网企业为中心,从事L4级研发的专项有望不断增多。

中国传统汽车企业有必要参考海外汽车企业战略调整动向,并结合高清地图等技术发展方向,或与科技企业合作,或者组建自研团队积累技术,提前布局自主代客泊车系统(AVP)等技术,掌握有关自动驾驶汽车技术的主动权。当前,在积极布局L3级以上自动驾驶汽车技术的同时,国内也初步形成了以全栈(Full Stack)解决方案提供商、非全栈解决方案提供商、传统汽车企业为中心的自动驾驶研发格局。

■“新基建”与车路协同

在道路智能、网络智能、法律法规、安全保证、社会接纳度等因素的综合作用下,L4级以上的自动驾驶实现路径开始从单车智能向车路协同发展。从2020年开始,涵盖5G、数据中心、充电桩等内容的“新基建”为发展车路协同提供了有利条件。

在汽车产业链上,以德赛西威、航盛电子为代表的车载大屏和仪表厂商,以长信科技、天马股份为代表的液晶屏厂商,以四维图新为代表的高精定位厂商,以华为、东软为代表的芯片厂商,以科大讯飞为代表的应用程序厂商等均迎来新的发展机遇。

同时,传统汽车企业与互联网、科技企业的竞争与合作不断深化,车路协同领域正在形成新的产业链。2019年以来,上汽、北汽新能源等多家汽车企业与华为启动战略合作,主动布局ICT基础设施建设和智能化服务;宝马在与中国联通和四维图新就5G移动通讯和高精地图开展合作的同时,还将与腾讯建立在华“高性能数据驱动开发平台”。沃尔沃汽车也与中国联通在其上海研发中心启动基于5G和移动边缘计算(MEC)技术的相关测试验证工作。

在硬件上,传统汽车企业和关键零部件供应商通过掌控传感器、控制器和执行器的研发设计,配合感知和机器决策技术,以高级驾驶辅助系统(ADAS)为关键路径过渡到自动驾驶和无人驾驶。当前,国内外主流汽车企业均已推出智能汽车产品并做出下一阶段的发展规划,零部件供应商已经能为用户提供自动驾驶、汽车互联、人机交互等系统性解决方案。

在软件上,比亚迪与艾拉比OTA产品合作、奇瑞正在研发汽车操作系统“雄狮”以及长城刚刚提出支持5G、V2X的咖啡智能技术品牌等。为了构建智慧交通体系,车辆自动化、道路智能化、网络互联化的“三位一体”自动驾驶技术将会成为优势。

在技术和法律层面等因素作用下,车路协同与自动驾驶结合应用,仍将局限在智能网联示范区或特定路段。车路协同的大爆发更多依靠基础设施建设及自动驾驶技术进一步成熟和各个行业更深入的合作。

全球新冠疫情蔓延已经造成不少问题,人们正在讨论交通系统未来。汽车行业需要新的愿景、政策和战略来迎接新的技术创新。(实习生 尹传尚整理)

编辑:姚福太

|

|

|

|