当今世界正在经历百年未有之大变局,新冠肺炎疫情全球大流行,大大加速了变局进程。经济全球化遭遇逆流,保护主义、单边主义上升,世界经济低迷,国际贸易和投资大幅萎缩,给人类生产生活带来前所未有的挑战和考验,也给汽车产业及进口汽车市场带来了更大的不确定性。

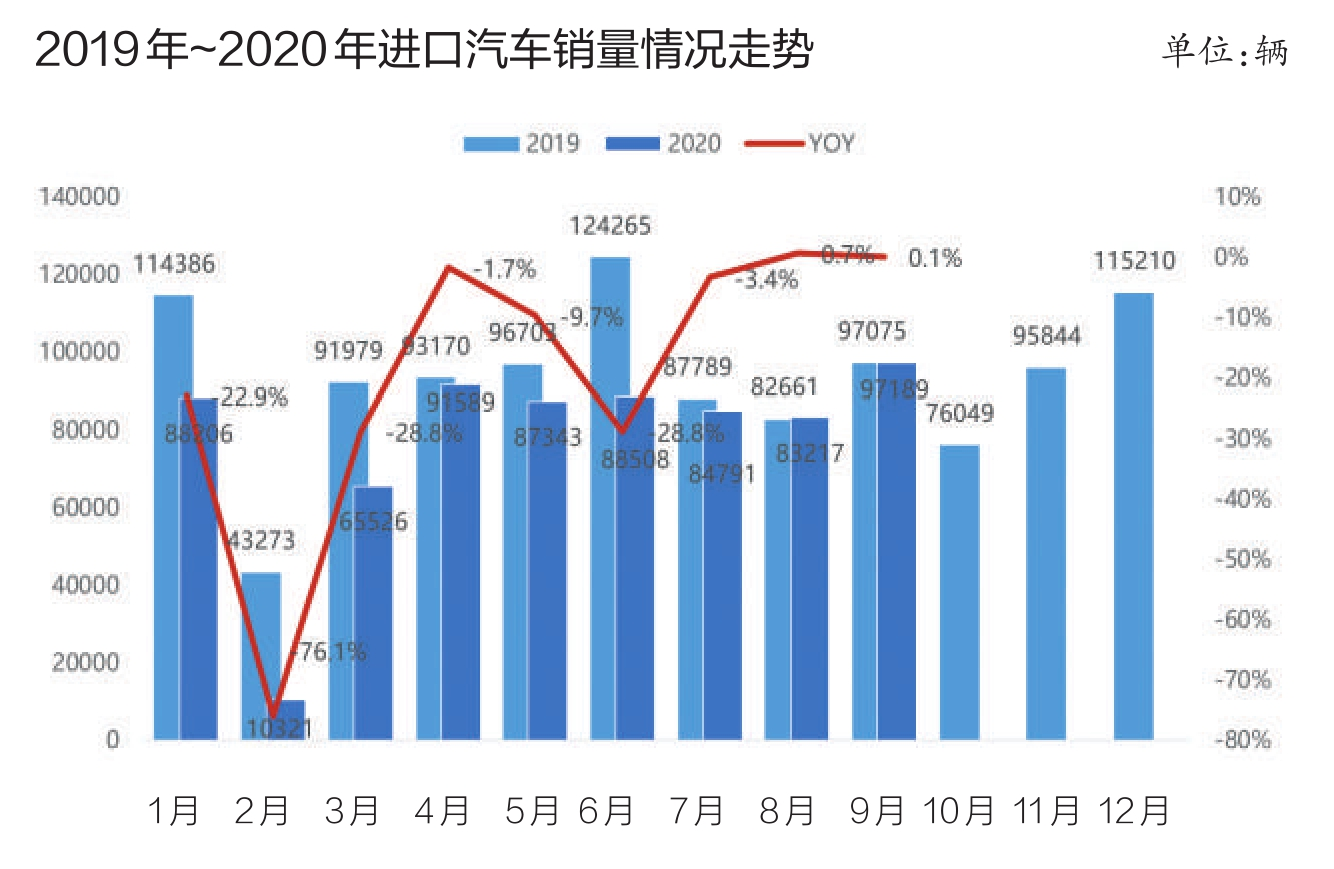

记者从11月28日召开的第十七届中国进口汽车高层论坛获悉,作为我国汽车市场的重要组成部分,今年进口汽车市场供需均呈明显下滑态势,不过时至三季度,市场逐渐恢复,经销商库存处于合理水平。与此同时,进口汽车的品牌、车型等结构出现分化。前三季度,我国累计进口汽车同比下滑21.3%,进口乘用车终端销量同比下滑16.2%。随着我国的疫情得到有效控制,三季度国内汽车进口量实现正增长,8月和9月终端销量同比由负转正。相比之下,在全球范围,我国汽车市场风景独好。

►三季度市场复苏 经销商库存合理

今年突如其来的新冠疫情使全球汽车业遭受巨大冲击。我国在稳定汽车消费的导向下,多地陆续出台促进汽车消费的政策,企业在做好疫情防控工作的基础上,加快复工复产,需求和生产的恢复情况均超预期,行业总体降幅持续收窄。

国机汽车发布的《中国进口汽车市场发展研究报告(2020~2021)》(以下简称《报告》)显示,扣除平行进口汽车影响,2020年进口汽车市场表现将与2019年持平。今年1~9月,全国累计进口汽车(含底盘)61.8万辆,同比累计降幅为21.3%,进口汽车总额为2105.3亿元。随着三季度疫情冲击进一步减缓,三季度的进口量同比增长3.1%。1~9月,进口乘用车终端销售69.7万辆,累计同比下滑16.2%,下滑幅度收窄,三季度同比下滑不到1%。9月,进口汽车供需均实现正增长,分别增长23.8%和0.1%,市场开启复苏模式。9月,中国汽车流通协会发布的库存系数为1.56,出现环比、同比双增长,行业库存水平再次位于警戒线以上,不过进口汽车经销商库存系数为1.3,处于合理区间。

国机汽车股份有限公司董事长陈有权在展望2021年进口汽车市场趋势时指出,从全球看,经济将继续恢复但基础不牢固,全面经济复苏还存在贸易格局变化加剧、新冠疫情的发展等不确定因素。从国内看,今年四季度已进入复苏平台期,明年预计会走出较好轨迹。具体到进口汽车市场,产品供给有限但国产化力度不大,海外供给逐步稳定,高端消费升级趋势不改,综合上述因素,预计进口汽车市场规模有望重回百万辆规模,实现5%左右的增长。在国六政策全面实施的影响下,今年下半年平行进口经销商只能销售现有库存。如平行进口汽车环保信息公开解决方案能如期落地,预计2021年平行进口汽车销售将有所恢复。因此,建议跨国公司提前做好准备,以多种方式引入更高性价比的车型来填补市场需求,满足消费者个性化需求,努力保持进口汽车市场相对平稳发展。

►高端豪华品牌相对坚挺 品牌再分化

数据显示,进口汽车消费升级趋势明显,报关单价逐年提升,从2015年底到2020年9月,进口汽车报关单价从25.21万元提升到33.96万元。《报告》认为,国内居民消费升级、低价产品国产化、疫情对中低价产品消费冲击是促使进口汽车单价提升的三个主要原因。

从车型结构看,1~9月,三大车型销量均显著下滑,轿车、SUV和MPV降幅分别为14.9%、17.5%和11.3%,但降幅比上年有所减小;进口乘用车仍以轿车和SUV为主力销售车型,占比95.8%,其中SUV则是主力中的主力,销量为46.3万辆,占比54.9%,轿车销量为28.5万辆,占比40.9%。

从车型级别看,1~9月,大型和中大型进口车细分市场份额相比2019年继续提升,分别提高2.1和6.9个百分点,其他细分市场份额均有所减少,其中中型和紧凑型进口车份额分别减少5.7和2.3个百分点。数据显示,疫情对中高端市场的影响相对较小。

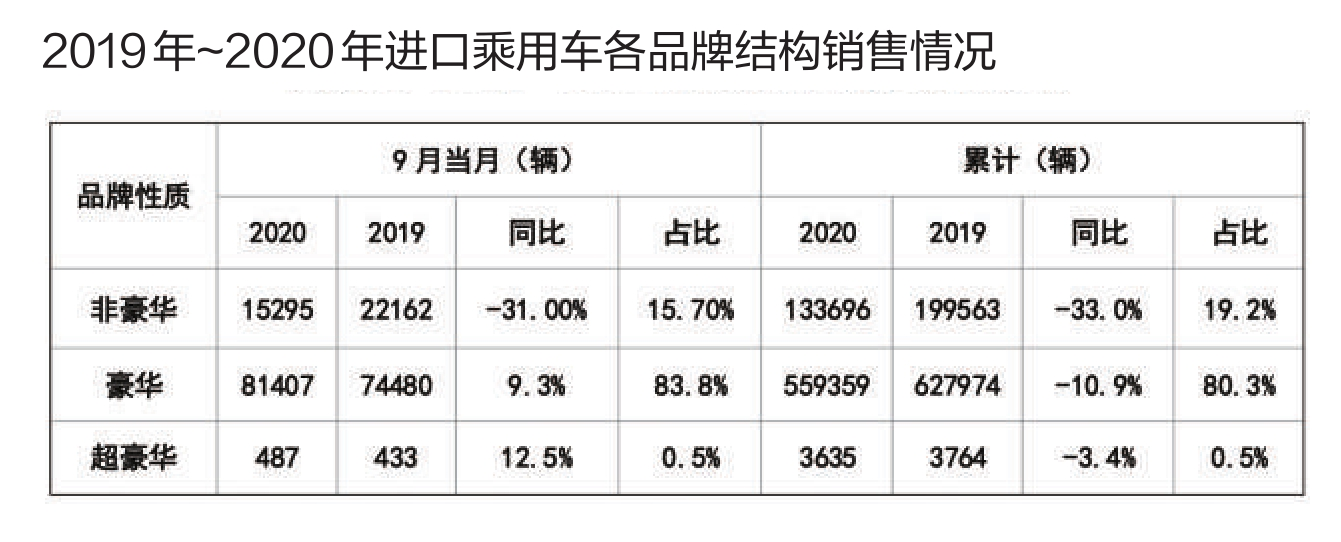

从品牌结构看,9月,前十品牌中七成增长,增幅均在14.5%以上。其中,豪华品牌、超豪华品牌分别增长9.3%和12.5%,非豪华品牌下滑31%。1~9月,进口品牌前三名分别是雷克萨斯、奔驰和宝马。前十品牌中,除雷克萨斯、奔驰销量保持同比增长,其余品牌仍同比下降。豪华品牌仍是销售主力,占销售总量的80.3%,非豪华、豪华、超豪华品牌分别下滑33.0%、10.9%和3.4%。豪华、超豪华品牌下降幅度远低于非豪华品牌,品牌分化非常明显。

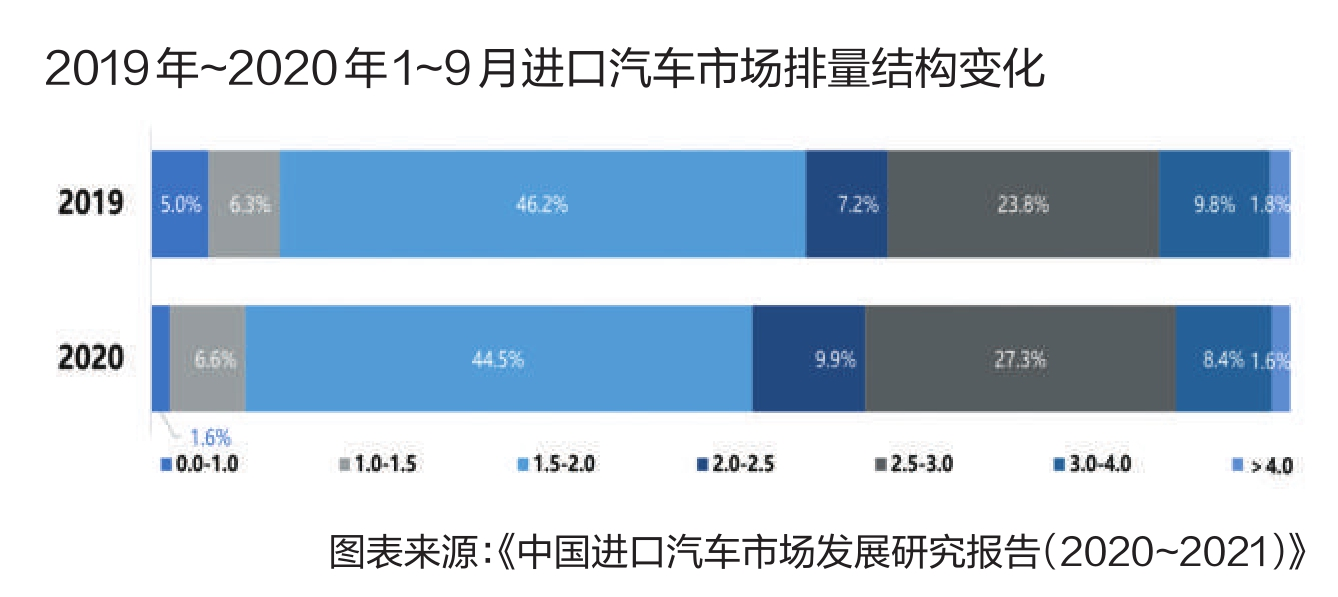

从排量结构看,1~9月,进口车排量结构呈现向1.5~3.0L排量区间聚拢趋势,该区间份额高达81.7%。其中,1.5~2.0L仍是第一排量区间,份额为44.5%,该区间份额下降1.7个百分点,主要由于2.0L排量车型降幅较大;2.0~3.0L排量区间份额扩大,整体份额为37.2%,比2019年增长6.2个百分点,主要源于雷克萨斯ES销量增长的拉动;1.0L以下排量份额下降3.4个百分点。

今年,进口新能源车销量相较去年同期降幅明显,1~9月进口新能源乘用车销量1.8万辆,同比下降70%,仅占进口乘用车总销量的2.6%,相比2019年的5.4%,份额下降了2.8个百分点,主要源于疫情和特斯拉Model 3本土生产的影响。其中,纯电动新能源乘用车仍以62.4%的占比成为主力车型。

从区域结构看,1~9月,进口汽车销量前三的省份仍然是广东、浙江、江苏,其中广东以10.7万辆的销量,占据全国15.4%的份额。受疫情影响,北京、上海、四川进口汽车销量下滑幅度均超过40%,高于整体水平。

值得关注的是,今年下半年平行进口汽车市场陷入停滞,预计全年下滑65%左右。1~9月平行进口汽车5.7万辆,同比累计减少55.6%,占进口总量的9.3%,比2019年全年的市场份额减少5.7个百分点。

►政策释放积极信号带动市场回暖

从政策环境看,尽管受到疫情影响,但今年我国扩大开放的步伐仍在加快,第二届进博会上宣布的扩大对外开放系列举措已经全面落实。中国持续扩大进口、《海南自由贸易港建设总体方案》印发、深圳进一步扩大改革开放的实施方案发布、商标高标准自由贸易协定、培育进口贸易促进创新示范区、保护知识产权、高质量共建“一带一路”等举措都取得了积极进展。

习近平总书记提出构建以国内大循环为主体,国内国际双循环相互促进的新发展格局,决不是封闭的国内循环,而是更加开放的国内国际双循环,不仅是中国自身发展需要,而且将更好造福各国人民。中国将坚定不移全面扩大开放,让中国市场成为世界的市场、共享的市场、大家的市场,为国际社会注入更多正能量。

而行业政策仍然是影响2021年进口汽车市场最重要的因素之一。国六标准将继续影响跨国公司的新产品引入结构和进度,平行进口汽车在2020年下半年供给基本处于停滞状态。据悉,相关部委在积极谋求政策调整,平行进口汽车准入政策有望迎来转机。新版《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》的实施,将进一步引导和推动新能源汽车产业的持续健康发展,促进进口新能源车型的导入。

从产品供给角度看,据不完全统计,今年四季度及2021年预计有32款进口新车投放中国市场,其中有15款为全新产品,有15款为SUV。这些即将投放的新车以超豪华、高端豪华车型为主,包括宝马X8-PHEV、奔驰EQS和SL级、奥迪Q4 e-tron等。在“双积分”政策引导下,厂家纷纷产品投放更加偏向低能耗版本,包括14款纯电动车型、4款插电混动车型。但由于新冠疫情的“蝴蝶效应”,进口产品导入进程可能受到影响,总体评估新产品对进口车市场销量拉动作用有限。

从市场需求角度看,全球经济已有所恢复,但基础不牢固,全面经济复苏面临两个最大的不确定性。国内方面,尽管依然处在复苏通道,但增长动能将有所放缓,中国经济将进入复苏的平台期。在2021年一系列政策调整到位、工作逐步落实、国际形势不发生重大变化的情况下,中国经济应该能走出比较好的轨迹。

►开放新格局 奠定产业发展基础

作为受疫情影响最早的国家,中国向全世界展示了强大的组织动员能力和经济发展能力。中国不仅有效控制住了疫情,而且很快实现了经济复苏。中国的对外开放新格局为汽车产业的健康可持续发展奠定了基础。中国机械工业集团有限公司总经济师刘祖晴表示,随着消费升级和技术进步,汽车“请进来”和“走出去”的步伐将进一步加快,中国汽车市场在全球汽车产业版图中的地位将更加彰显。

国家发改委产业发展司处长吴卫表示,随着我国汽车产业发展能力的不断提高,国际化发展必将有新的质的飞跃。中国具备实力的头部汽车及动力电池等关键零部件企业,应该敢于把握机遇,主动走向世界,参与高水平竞争,展示自强姿态。同时,我们也要更加包容,进一步扩大进口,为进口汽车创造更便利的条件和更多的优惠政策。通过国际双边或者多边协议和全球化的机制,进一步减少贸易壁垒,为满足人们对进口产品的需求提供便利。

中国汽车工程学会名誉理事长付于武指出,汽车产业是国民经济的支柱产业,国民经济的火车头和发动机。今年1~10月,我国汽车产销量大大超越预期,而且发展质量大大改善。今年汽车产销量有可能与去年持平,乐观预计明年汽车市场可能出现上升趋势。

为提升汽车产业发展质量、促进汽车消费,国家相关部门陆续推出了产业刺激、结构调整、优化营商环境三类利好政策,流通行业的作用被上升到前所未有的高度。中国汽车流通协会会长沈进军认为,渠道在未来相当长的时期内不会消亡,因为渠道的核心就是服务,而最终判断渠道是否有竞争力取决于消费者接受服务的满意度。

编辑:焦玥

|

|

|

|