9月2日,在中国汽车流通协会月度形势分析会上,国机汽车董事会办公室副主任王存向到场媒体介绍了中国进口汽车市场月报情况。

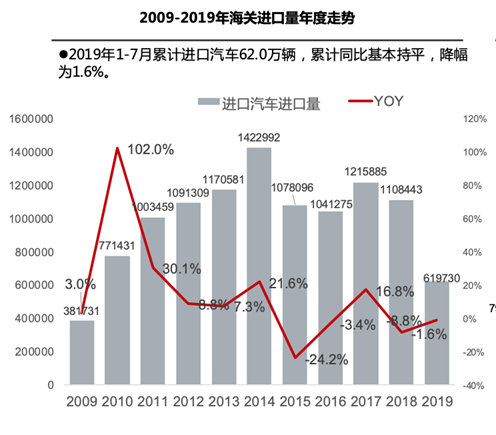

7月,海关进口汽车9万辆,这个规模不算低,但由于受整体经济环境不景气及去年同期关税降低政策原因导致基数较高的影响,同比下降49%。1~7月,进口汽车市场累计进口62万辆,小幅下降1.6%。

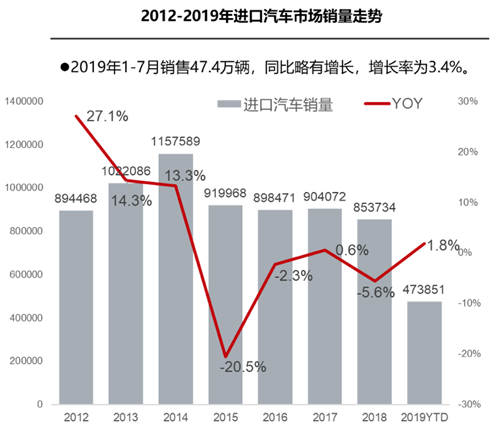

受高端进口汽车降价、国五车清库、降税政策影响,1~7月,进口车市场销售47.4万辆,小幅增长1.8%,好于汽车市场整体表现。由于6月国五车清库带来一定的透支效应,7月进口车市场销售6.6万辆,同比下降7%,销售表现符合预期。

7月,进口车市场行业库存深度为3.5个月,相比上个月库存深度略有上升,但整体仍处于三年来低位,处于相对合理的水平,其中奥迪、雷克萨斯、奔驰、MINI等品牌库存环比有一定提高。

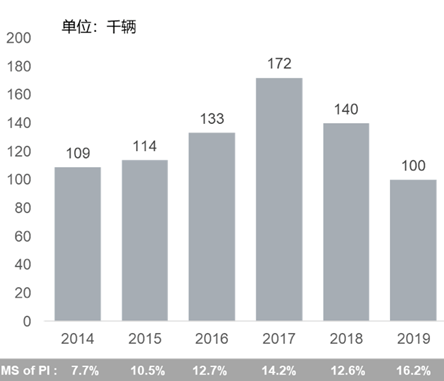

1~7月,平行进口汽车10.03万辆,同比增长16.5%,占进口总量的16.2%,比2018年全年增长3.6个百分点,占比创近六年新高。但受去年关税调整和今年国六排放标准提前实施影响,7月平行进口车同比下滑61.2%,从目前看还需一段时间消化国五车库存,因此为防止行业出现剧烈波动,中国汽车流通协会正在研究国五平行进口车的出路。

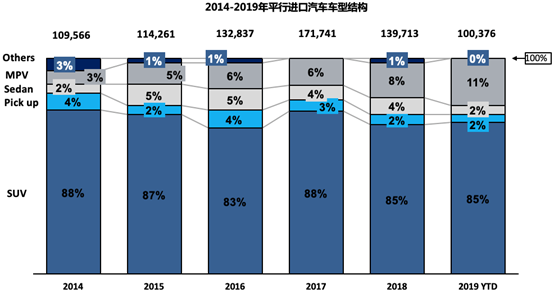

从车型结构看,7月,进口乘用车8.8万辆,同比下降49.8%,1~7月,进口乘用车同比小幅下降2.1%,其中轿车、SUV和MPV累计降幅为0.9%、2.9%、6.3%。1~7月,中规进口车主要以轿车和SUV为主,进口轿车销售23.1万辆,同比增长4.2%,SUV销售23.7万辆,同比增长3.7%,MPV销售5000辆,降幅高达65.1%。1~7月,平行进口汽车市场以SUV为主体,1~7月SUV份额为85%,MPV为11%,较2018年份额提升3个百分点,其他车型份额保持相对稳定。

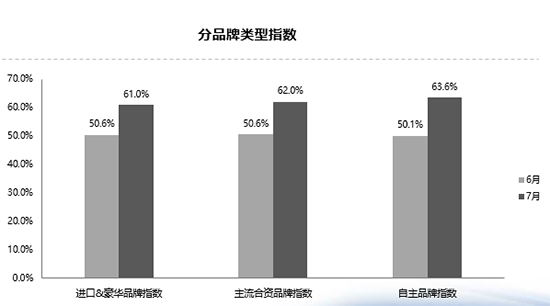

从品牌结构看,7月,进口车整体销售走弱,在去年高基数的影响下,仅有雷克萨斯和林肯实现增长,其他品牌下滑幅度在40%以上。1~7月,进口量排名前十的品牌中,宝马、奔驰、大众、路虎出现不同程度下滑,丰田则在平行进口车的带动下,升至第四位。具体到平行进口领域,丰田份额最大,进口规模领先。1~7月,丰田份额高达44%,日产和奔驰位居二、三位。前六大品牌累计份额为91%。品牌结构变化明显,丰田和三菱占比分别提升6.3%和5.3个百分点,宝马和路虎分别同比下降5.7%和4.8个百分点。

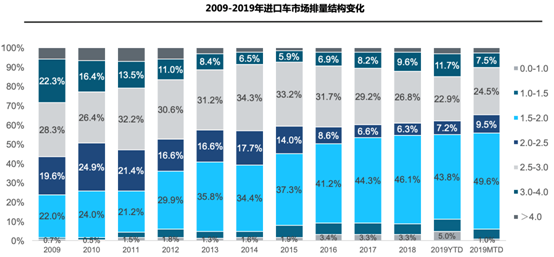

从排量结构看,1~7月,3.0L以下排量份额为85%,比2018年全年下降3个百分点,其中1.5L以下区间提升了2.4个百分点,1.5~2.0L仍是第一大排量区间,占比下降2.3个百分点,2.0~2.5L份额保持稳定,2.5~3.0L份额下降了4个百分点,3.0~4.0L份额提升了2.1个百分点。具体到平行进口领域,1~7月,3.0~4.0L排量区间提升明显,份额达到56.0%,抢占了部分2.0~3.0L区间,导致其份额相比3.0~4.0L排量区间提升明显,份额达到56.0%,抢占了部分2.0-3.0L区间,导致其份额相比2018全年下滑7.4个百分点。5.0~6.0L区间的平行进口车份额有所增长,较2018全年提升0.9个百分点。2018全年下滑7.4个百分点。5.0~6.0L区间的平行进口车份额有所增长,较2018全年提升0.9个百分点。

对于进口车市场未来的发展趋势,王存指出,由于不久前国家刚刚发布对美产进口车加征关税的消息,且这次比2018年的加征幅度更大,达到50%,经过测算,对美产车的进口成本将增加30%。回顾2018年,由于加征关税政策导致美产车全年进口量下降35%,而且下半年的降幅更高,从24%降到15%左右,可以看出这个政策的影响力是非常大的。今年的关税加征时间虽然推迟到了12月中,还有4个月的时间,给了跨国公司和平行进口商一定的时间调整。因此,2019年关税影响的幅度会小一些,大家集中进货,反而对进口量有较大促进,不过这将透支2020年的市场需求。

编辑:吕彩霞

|

|

|

|