10月9日,中国汽车流通协会在月度形势分析会上发布了,8月中国豪华车市场脉搏报告(以下简称“市场脉搏”)。

凯达研究院院长王春燕在对报告进行解读时称,2019年车市持续低迷,经销商的运营面临巨大的挑战,多家经销商集团陷入经营危局,进入下半年,尽管国家出台了一些刺激汽车消费的政策,但汽车市场并没有因此而有所扭转。相比竞争惨烈的高中低端市场,豪华车市场的表现也不容乐观,特别是价格倒挂问题较为突出。从8月市场脉搏的表现也印证了这一点。

以“销-存-利”指标分析,8月,豪华车品牌中一级毛利率(GP1=经销商进销差与终端开票价的比值,不包含返利和衍生收入)为正值的仅有保时捷和雷克萨斯,即没有出现价格倒挂现象,同时这两个品牌的库存系数也相对偏低,库存压力较小。

豪华车三强ABB的销量和库存水平相差不大,但一级毛利率存在一定差异,即奔驰较强、宝马居中,奥迪偏弱。另外,二线豪华品牌凯迪拉克的库存压力,需要引起关注。从豪华车市场整体情况看,市场价格倒挂现象较为严重,近两个月裸车销售一级毛利率虽略有回升,居于今年高位,但仍有近十个点的亏损。

以汽车终端销量为统计口径,8月豪华车市场销量为25.3万辆,环比小幅增长,但相对五、六月仍有一定幅度下滑,国五、国六排放切换带来的消费透支的影响仍未完全消除。8月豪华车终端销量继2月以来同比再次出现下滑,降幅为5%。

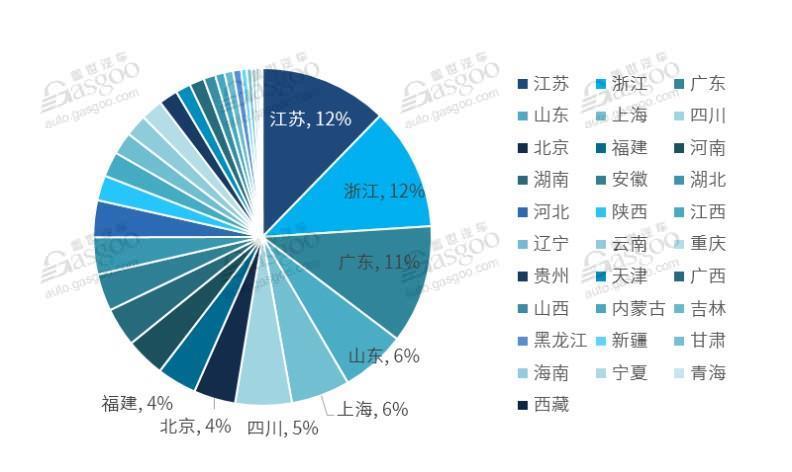

从区域市场看,华东区豪华车市场份额最大,为42.3%,同比下降0.8个百分点,华南区市场份额次之,为14.4%,同比上涨0.6个百分点,华北区市场份额第三,为12.3%,同比下跌0.8个百分点。

从市场格局看,豪华车品牌三强以三足鼎立之势依旧稳占第一梯队,市场份额均超过20%,此后依次为雷克萨斯、凯迪拉克、沃尔沃、红旗、保时捷、路虎和林肯,其中只有奔驰、雷克萨斯、沃尔沃和红旗保持同比正增长。

从前8个月市场情况看,豪华车品牌的裸车成交价呈下降趋势,表现出今年新车销售压力较大。3月高库存压力清库带来价格走低,5月劳动节后进口车上牌多,6月国五清库存力度最大,7月市场回归理性,8月压力逐渐积累。豪华车三强中,奥迪的裸车成交价呈持续下降趋势,奔驰较年初亦有一定下降,年中略有起伏,宝马在2、3月裸车成交价下滑后,4月因新车上市影响,带动价格呈向上走势。前8个月,第二梯队的雷克萨斯裸车成交价呈现月度下降趋势,林肯和路虎裸车成交价在波动中有所下滑,保时捷价格波动相对较大,红旗自年中开始有所上翘。

编辑:吕彩霞

|

|

|

|