大潮退去,方知谁在裸泳。

如果说,一年前上市经销商集团业绩的分化还只是初露端倪,那么经过这一年车市“寒冬”的“耐寒测试”,从近期各家陆续发布的2019中期财报不难发现,位于国内经销商头部梯队的上市经销商集团,已呈现出明显的两极分化态势,而行业洗牌的对象不再限于中小规模经销商,曾经的行业龙头轰然倒下则给整个行业敲响警钟。

近日,中国汽车流通协会凯达研究院发布了中国上市汽车经销商集团2019年中期经营业绩对标报告,从多个维度对13家上市经销商集团的业绩进行横向对比分析。在经济周期性压力和行业不景气的双重考验下,究竟谁在持续领跑、谁的后劲不足、谁已掉队可谓一览无余。

中国汽车流通协会副秘书长宋涛针对该报告进行了解读。“通过业绩对标发现,今年上半年四家经销商的业绩表现最为突出。”宋涛介绍称,“中升集团作为行业标杆,其综合运营能力继续领跑整个汽车经销商行业;广汇汽车作为全国最大的汽车经销商集团,在营收和净利润方面依然是遥遥领先;美东汽车以最快的增长速度,成为上半年最具成长力的经销商集团;和谐汽车的高净利润率成为行业亮点。”

♦销量:大多数跑赢大盘

从新车销量看,尽管今年上半年车市持续低迷,乘用车销量达1012.7万辆,同比下降了14%,但绝大多数上市经销商还是跑赢了行业大盘,相比去年同期实现了稳步增长。

在13家上市公司中,广汇以42.88万辆的新车销售总量遥遥领先,比排在第二位的中升高出一倍,相较去年同期增长6.09%。截至今年6月底,广汇经销的乘用车品牌超过50个,运营网点达到840个,其中4S店数量为776家。

就销量增速而言,今年上半年美东汽车的销量较去年同期增长了40.9%,位居13家上市公司首位,这主要得益于其继续通过新店扩张及同店增长维持均衡高增长,加上继续贯彻豪华品牌“单城单店”的布局策略,使其新车销售增幅显著。

♦营收:稳健增长离不开强势品牌

从营业收入看,绝大多数上市经销商今年上半年较去年同期均保持了稳健增长。广汇汽车上半年营业收入达807.1亿元,较去年同期增长3.3%,继续稳居首位。

从营收增长率看,美东营业收入68.43亿元,较去年同期增长57.4%,其中乘用车销售收入较去年同期增长59.2%,至60.15亿元,这主要归功于豪华品牌为主要销售收益来源,增长率继续位居行业首位。紧随其后的是和谐汽车,营业收入为58.92亿元,增长率为25.7%,其代理品牌占比前两位的宝马和雷克萨斯功不可没。相比之下,忙于“断臂求生”的庞大和润东,上半年收入下滑幅度位居前两位。

♦毛利润及毛利率:半数以上受到市场下行拖累

从毛利润和毛利率看,受市场下行和清理国五车库存的影响,多数上市经销商今年上半年较2018年同期基本持平或是略有下降。由于广汇的基盘较大,所承受的政策压力也较大,毛利润有所下降。上半年毛利润维持增长的经销商有中升、永达、宝信、美东、和谐和建银。一向业绩坚挺的中升,毛利润为51.98亿元,较去年同期增长9.2%,依旧处于行业领先地位。

♦净利润及净利率:中升稳健如旧

从净利润看,今年上半年中升的净利润为21.03亿元,较去年同期增长12.6%,稳居行业第一,去年还大幅领先的广汇,今年则跌至其后。今年上半年,美东受惠于销售额的稳健增长,品牌结构的显著优化及管理效率的持续提升,实现净利润2.39亿元,较去年同期上涨近五成。和谐汽车的净利润虽较2018年同期略有下降,但净利率达到5%,明显高于行业平均水平。

今年上半年由盈转亏的两家经销商分别是庞大和润东。其中,庞大亏损面进一步加剧,净利润暴跌563.7%,致亏损11.99亿元,而润东亏损高达12.17亿元。

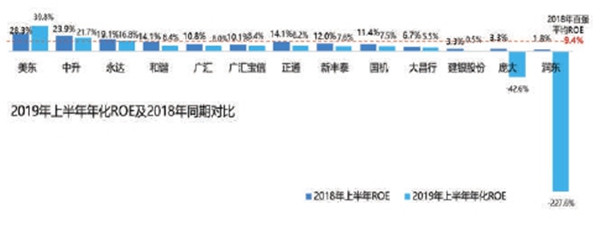

♦净资产收益率(ROE):美东大幅领先行业均值

从年化净资产收益率看,除美东在今年增幅明显,其他上市经销商集团今年上半年较去年同期均有所下降。

今年,美东净资产收益率为19.9%,年化净资产收益率达到39.8%,较2018年同期年化指标增长11.5个百分点,在同行业中首屈一指。2018年度百强经销商集团的净资产收益率均值为9.4%,这已经不是美东第一次高于百强经销商集团的均值水平。中升和永达年化净资产收益率虽较去年同期略有下降,但也明显高于2018年度百强经销商集团的净资产收益率均值。

♦盈利能力:绝大多数销售利润高于百强均值

销售净利润可以衡量企业的盈利能力,体现了企业的销售获利能力及对成本费用的控制能力。从销售净利率看,今年上半年,各上市经销商集团的销售净利润较去年同期整体略有下降,但绝大多数企业的销售净利率均高于2018年度百强经销商集团的销售净利率均值1.6%。

和谐的销售净利率为5.0%,位居榜首,低于其2018年同期表现,主要是由于其今年聚焦主营业务发展,积极提高各门店运营效率,强化各大门店的考核指标及管理模式,提高单店盈利能力,以此推动新车销量,力求打造成为各大品牌的优秀运营门店。

中升以3.7%的销售净利润排在第二位,虽然较去年同期略有降低,但较去年全年还是有一定提升的。中升集团之所以多年来保持行业领先地位,主要归功于两个发展特点,即品牌组合及地区分布优势。一方面,品牌发展的差异化主要体现在高端及豪华品牌的销量保持增长,需求不断增加。此外,地区差异也愈加明朗,一二线及省会城市消费持续力和升级的潜力不断增加。截至今年上半年,中升渠道数量达343家,其中75%的经销店位于一二线及省会城市。另一方面,增值服务及后市场业务持续发力也是中升盈利持续增长的主要因素。今年上半年,中升的售后服务及精品业务收入增至79.28亿元,同比增长20.5%,占总收入的比重达到13.8%。含保险、金融、二手车等的增值服务业务收入实现12.1亿元,同比增长20.9%。

♦资产管理能力:加快周转以抵御车市“寒冬”

作为资金密集型企业,汽车经销商有着重资产特质,高融资需求属于业务常态。经销商常常通过抵押车辆生产合格证的方式去融资,将杠杆资金用作日常经营和进货,如何利用有限的资金加快车辆流转、提高资金利用率、提升运营效率对经销商的经营起着至关重要的作用。从总资产周转率看,今年上半年,大多数上市经销商集团的年化总资产周转率较去年同期基本持平,有几家略有下降。值得一提的是,面对车市持续下行,不少经销商集团都将保持健康的库存深度、加快库存周转率作为今年力抓的重要工作。

2019年上半年,美东总资产周转率为3.29次,同比稳步提升,年化库存周转率为16.83次,在行业中名列前茅;中升集团的年化总资产周转率为2.01次,三年来保持稳定,年化库存周转率为11.35次,存货天数进一步缩短。

相比之下,今年上半年年化总资产周转率较去年同期明显下降的是国机、正通、庞大、美东。

♦总资产负债率:大多与去年同期持平

从总资产负债率看,今年上半年,大多数上市经销商集团的总资产负债率与去年同期基本持平。和谐、新丰泰、广汇等集团的资产周转率明显优于2018年度百强经销商集团的平均水平,其中和谐汽车的资产负债率只有36.3%,负债水平较低。不过,如果资产负债率过低的话,可能投资周转速度会比较慢,因此和谐汽车的情况有些特殊。

对于行业未来发展趋势,宋涛总结指出,在新车市场整体疲软的背景下,各经销商集团都在积极探索新的利润增长点,主要体现在两个方面:

首先,持续发力增值服务及后市场。在促进新车销售的同时,注重业务转型升级,逐渐从“重销售”向“重服务”转变,通过发展毛利率较高的售后、精品及衍生业务,扩大规模效应,提升整体的盈利能力。同时在服务方面,以客户需求为中心,通过客户全生命周期的管理提升服务体验,维护和确保客户基盘稳定增长。

其次,在消费升级需求的带动下,增加豪华车市场布局。在行业消费持续升级的背景下,高端及豪华品牌的销量仍在保持增长,经营这类品牌还存在机遇期。同时,在环保和产业政策的引导下,新能源汽车销量增长强劲,该领域还蕴藏不少商机。

另外,宋涛还为经销商内外管理提出建议:一方面,对内要弥补管理短板,提升管理运营效率。当前,市场淘汰机制已初步形成,迫使行业参与者要不断进行精细化管理和高效运营模式的打造,对内依托行业经验的积累,夯实管理基础,持续提升运营效率,提高资金利用率,加快库存流转,以维持稳健的现金流及健康的资产负债状况,将对未来的持续经营与发展起到关键作用。另一方面,对外参照标杆分析,寻找差距,提升业绩。经销商要定期通过与业内领先企业的对标分析,寻找自身在盈利、运营能力、偿债能力等方面的短板,从而确定未来的发展路径。备受业界关注的中升集团,近年来正是利用对标分析,来持续推进自身业务的优化和业绩的提升。

(本文数据来源凯达研究院)

编辑:黄蓓

|

|

|

|